Modelo 30 – O que é? Aprenda a preencher

28 Agosto, 2017

Guia para legalizar o seu Alojamento Local

4 Setembro, 2017

Pois bem, algumas das questões que são mais colocadas pelos proprietários de alojamentos locais, passam essencialmente por saber o que é o SAFT, o Modelo 30 e como funciona o pagamento do IVA.

Assim sendo, hoje iremos esclarecer todas as suas dúvidas, de forma a que perceba efetivamente como tudo se processa.

1 – O que precisa saber sobre o SAFT, Modelo 30 e IVA?

Quem presta serviços de alojamento local, tem diversas responsabilidades para com as finanças, sendo algumas delas a entrega mensal do SAFT, a entrega anual do Modelo 30 (embora nem todos tenham de fazer esta entrega) e o pagamento do IVA.

Contudo, são questão extremamente especificas, por isso iremos abordar cada um dos temas de forma independente.

1.1 – O que é o SAFT

O ficheiro SAFT (abreviatura para “Standard Audit File for Tax Purposes”) é um ficheiro que, num formato xml, reúne toda a documentação que é fiscalmente relevante de uma empresa relativa a um determinado período de tempo.

Atualmente, a sua principal funcionalidade é transmitir a comunicação de faturas às finanças, permitindo uma exportação fácil, e em qualquer altura, de um conjunto predefinido de registos contabilísticos, de faturação, de documentos de transporte e recibos emitidos.

O mesmo é emitido num formato legível e comum, independentemente do programa de faturação que é utilizado.

Este ficheiro pode ser carregado mensalmente para o site da AT ou em contrapartida pode ligar o seu programa de faturação diretamente ao site da Autoridade Tributária (praticamente todos os programas que são pagos permitem fazê-lo) e todas as faturas que emite, são automaticamente enviadas para a AT.

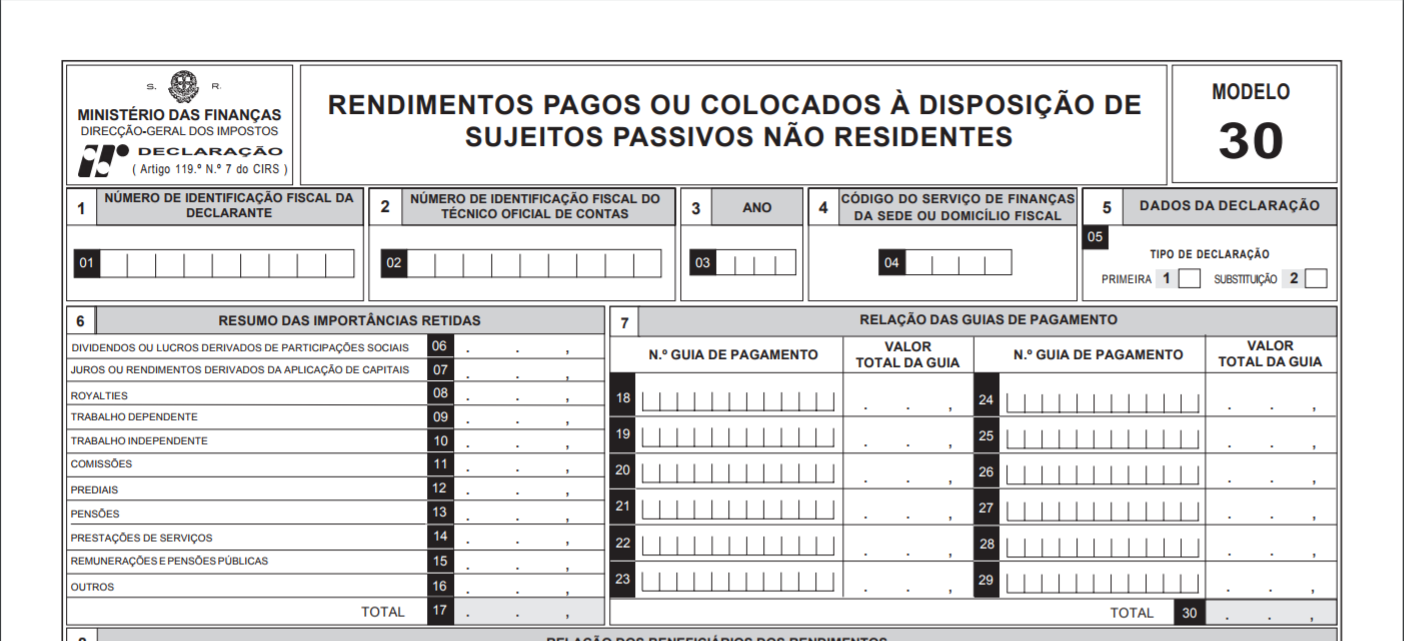

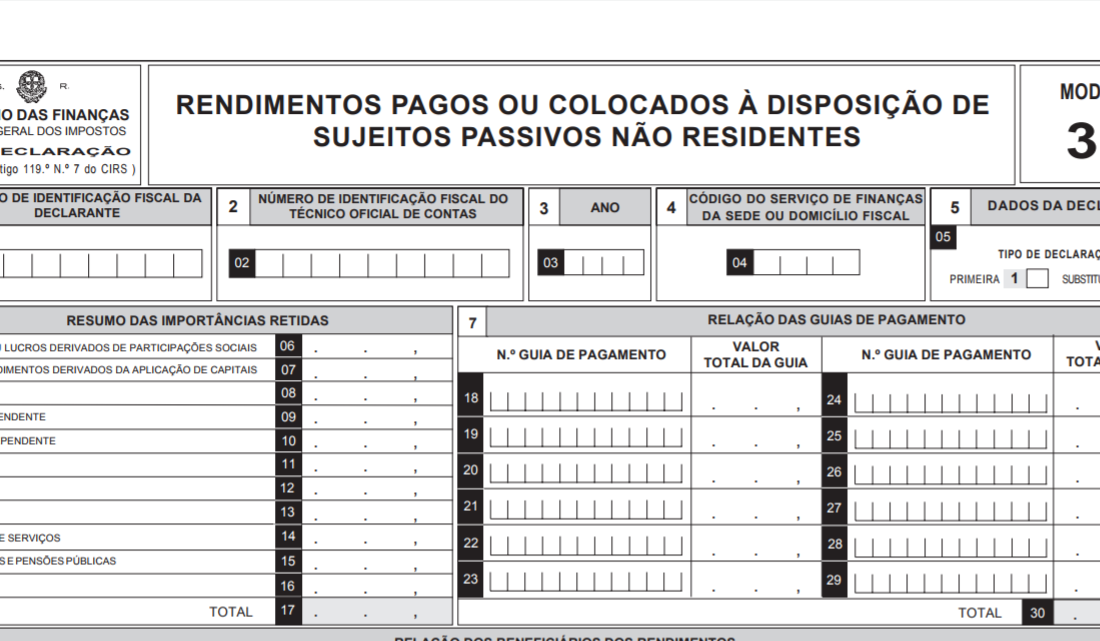

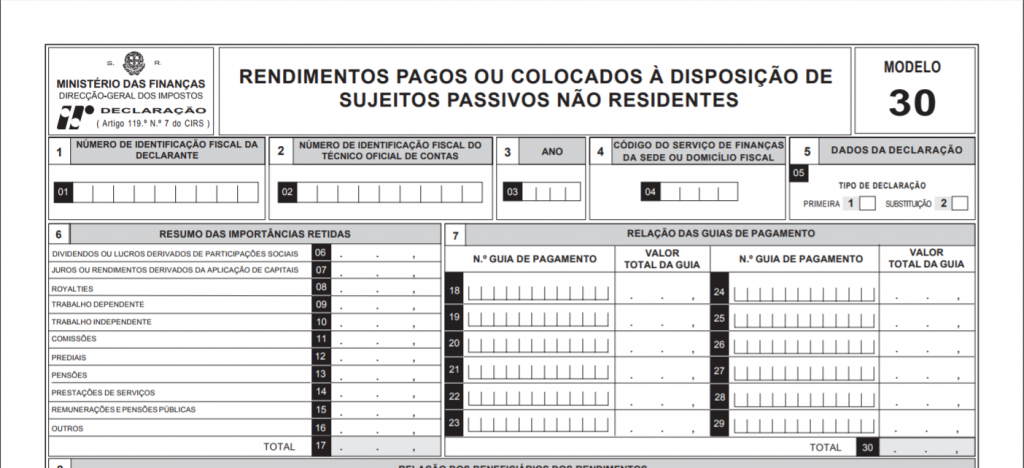

1.2 – O que é o Modelo 30?

De forma simples a declaração do modelo 30 é de entrega obrigatória sempre que sejam pagos ou colocados à disposição rendimentos a entidades não residentes em Portugal.

O mesmo tem de ser preenchido até ao segundo mês seguinte àquele em que ocorrer o ato do pagamento, e embora possa parecer um pouco complicado o seu preenchimento, acredite que se torna bastante simples.

Este documento está previsto no n° 7 do artigo 119° do Código do IRS e no artigo 128° do Código do IRC, sendo que deve ser entregue pelas entidades devedoras ou pagadoras de rendimentos a sujeitos passivos não residentes em território português.

Contudo, se pretende saber um pouco melhor sobre o funcionamento do Modelo 30, fizemos há bem pouco tempo um artigo que explica tudo aquilo precisa saber sobre esta declaração e o seu preenchimento.

1.3 – Como funciona o pagamento do IVA?

Pois bem, esta poderá ser a questão mais complexa para os senhorios que tenham um negócio de arrendamento local. Contudo, iremos explicar-lhe de forma simples.

O IVA – Imposto sobre o Valor Acrescentado -, é um imposto indireto que incide sobre o consumo de bens e serviços, nomeadamente sobre o consumo que taxa os produtos, os serviços, as transações comerciais e as importações.

O seu pagamento pode ser realizado de forma mensal (até ao dia 10 do segundo mês seguinte ao da operação) ou trimestral (até ao dia 15 do segundo mês seguinte ao trimestre do ano civil).

De forma a proceder ao pagamento, tem de aceder ao Portal das Finanças e autenticar-se e selecionar as seguintes opções: “Serviços” | “Pagar” | “Documentos de Pagamento” | “IVA”.

É importante salientar que se abriu atividade nas Finanças enquanto trabalhador por conta própria, durante o primeiro ano (se tiver indicado rendimentos inferiores a 10.000€) encontra-se isento da tributação e pagamento do IVA.

Agra que já sabe como é que funciona o SAFT, Modelo 30 e IVA, esperamos ter esclarecido todas as suas questões sobre estas temáticas.

{kind=link}

{kind=link}