Todos os senhorios que tenham uma casa alugada ao abrigo do alojamento local, necessitam de apresentar o Modelo 30 até ao segundo mês seguinte àquele em que ocorrer o ato do pagamento.

Contudo, a verdade é que são imensas as pessoas que não sabem ao certo o que é, e como é que se procede ao seu preenchimento. Hoje iremos abordar este tema, e explicar-lhe tudo aquilo que necessita.

O que é o modelo 30 e como preencher e entregar?

De forma simples a declaração do modelo 30 é de entrega obrigatória sempre que sejam pagos ou colocados à disposição rendimentos a entidades não residentes.

Este documento está previsto no n° 7 do artigo 119° do Código do IRS e no artigo 128° do Código do IRC, sendo que deve ser entregue pelas entidades devedoras ou pagadoras de rendimentos a sujeitos passivos não residentes em território português.

O preenchimento pode não parecer muito intuitivo à primeira vista, mas acredite que não é assim tão complicado. Lembre-se que tem sempre de recorrer a duas tabelas – Tabela I – Códigos dos Regimes de Tributação – e a Tabela II – Tipo de rendimentos de acordo com a convenção modelo da OCDE.

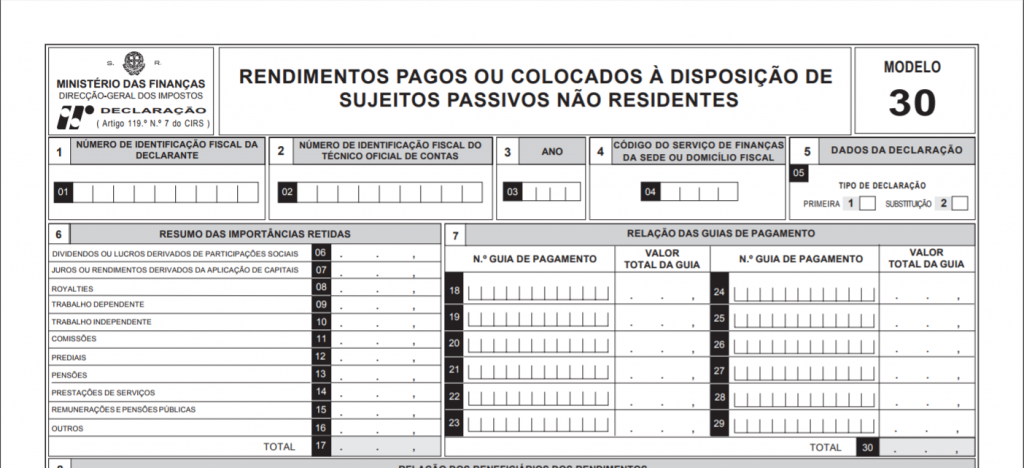

1 – Primeiros passos

Os primeiros 5 quadros são bastante simples de preencher, e deve fazê-lo com os dados seguintes:

- Quadro 1 – NIF da entidade declarante;

- Quadro 2 – NIF do TOC (Técnico Oficial de Contas ou Contabilista Certificado);

- Quadro 3 – Ano da declaração;

- Quadro 4 – Indique o código do serviço das Finanças da sede do domicilio fiscal do declarante;

- Quadro 5 – Indique se é a primeira declaração ou se é uma declaração de substituição.

2 – Preencher a tabela 6

Nos campos 06 a 16 deve colocar os rendimentos de acordo com a sua natureza, e tenha como referência a tabela II (OCDE), e, nos campos 06 a 14.

Algumas notas importantes para casos em especifico:

- Campo 09 – “trabalho dependente” – Trata-se da soma das retenções na fonte realizadas sobre os rendimentos dos tipos 15 (trabalho dependente) e 16 (percentagens de membros de órgãos sociais).

3 – Preencher a tabela 7

No quadro 7 – relação das guias de pagamento deve indicar o número da guia de pagamento que utilizou, assim como o respetivo total. Caso tenha mais de um número, indique todos.

4 – Preencher a tabela 8

A tabela 8 é o último campo que tem de ser preenchido no Modelo 30. O mesmo deve ser preenchido com os seguintes dados:

- Campo 31 – Número de Identificação Fiscal Português – Deve indicar o NIF português das entidades não residenciais beneficiárias dos rendimentos;

- Campo 32 – Indicar o NIF que a entidade não residente tem no seu país de origem;

- Campo 33 – Indicar o código do país de residência;

- Campo 34 – Indicar a percentagem que o sujeito passivo não residente tem do capital social da declarante;

- Campo 35 – Indicar o valor bruto do rendimento e a identificação do respetivo tipo, de acordo com a tabela II.

- Campo 36 – Indicar a taxa de tributação utilizada de acordo com o código dos regimes de tributação utilizados;

- Campo 37 – Indicar o montante do imposto retido;

- Campo 38 – Verificar se o valor total é igual ao dos campos 18 e 30 do modelo;

- Campo 39 – Deve indicar o NIF da entidade emitente.

Como vê, embora possa inicialmente parecer algo complicado, poderá não ser muito difícil o preenchimento do modelo 30.

Se tiver alguma dúvida que não tenha ficado bem esclarecida, é importante que contacte o serviço das Finanças, de forma a obter o máximo de apoio.