Arrendamento Residencial Vs Alojamento Local – Sabe as diferenças

28 Agosto, 2017

SAFT, Modelo 30 e IVA. O que preciso de saber?

30 Agosto, 2017

Todos os senhorios que tenham uma casa alugada ao abrigo do alojamento local, necessitam de apresentar o Modelo 30 até ao segundo mês seguinte àquele em que ocorrer o ato do pagamento.

Contudo, a verdade é que são imensas as pessoas que não sabem ao certo o que é, e como é que se procede ao seu preenchimento. Hoje iremos abordar este tema, e explicar-lhe tudo aquilo que necessita.

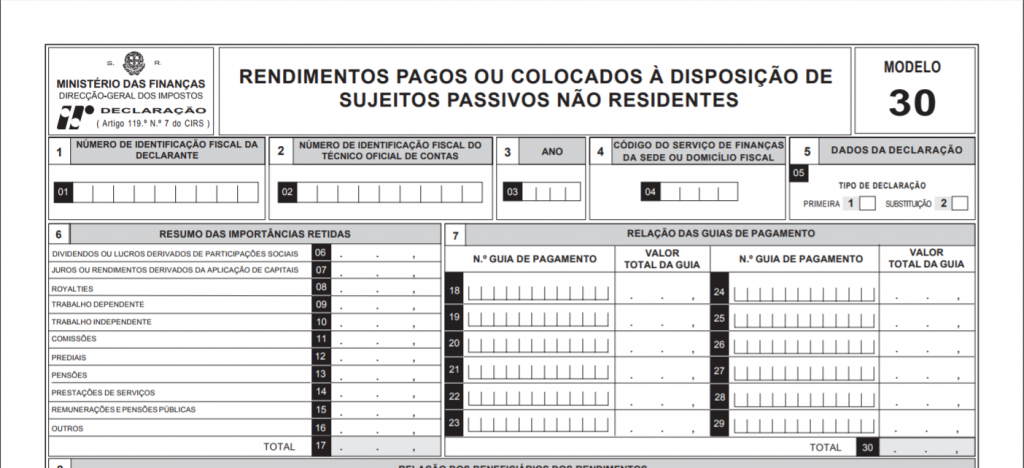

O que é o modelo 30 e como preencher e entregar?

De forma simples a declaração do modelo 30 é de entrega obrigatória sempre que sejam pagos ou colocados à disposição rendimentos a entidades não residentes.

Este documento está previsto no n° 7 do artigo 119° do Código do IRS e no artigo 128° do Código do IRC, sendo que deve ser entregue pelas entidades devedoras ou pagadoras de rendimentos a sujeitos passivos não residentes em território português.

O preenchimento pode não parecer muito intuitivo à primeira vista, mas acredite que não é assim tão complicado. Lembre-se que tem sempre de recorrer a duas tabelas – Tabela I – Códigos dos Regimes de Tributação – e a Tabela II – Tipo de rendimentos de acordo com a convenção modelo da OCDE.

1 – Primeiros passos

Os primeiros 5 quadros são bastante simples de preencher, e deve fazê-lo com os dados seguintes:

- Quadro 1 – NIF da entidade declarante;

- Quadro 2 – NIF do TOC (Técnico Oficial de Contas ou Contabilista Certificado);

- Quadro 3 – Ano da declaração;

- Quadro 4 – Indique o código do serviço das Finanças da sede do domicilio fiscal do declarante;

- Quadro 5 – Indique se é a primeira declaração ou se é uma declaração de substituição.

2 – Preencher a tabela 6

Nos campos 06 a 16 deve colocar os rendimentos de acordo com a sua natureza, e tenha como referência a tabela II (OCDE), e, nos campos 06 a 14.

Algumas notas importantes para casos em especifico:

- Campo 09 – “trabalho dependente” – Trata-se da soma das retenções na fonte realizadas sobre os rendimentos dos tipos 15 (trabalho dependente) e 16 (percentagens de membros de órgãos sociais).

3 – Preencher a tabela 7

No quadro 7 – relação das guias de pagamento deve indicar o número da guia de pagamento que utilizou, assim como o respetivo total. Caso tenha mais de um número, indique todos.

4 – Preencher a tabela 8

A tabela 8 é o último campo que tem de ser preenchido no Modelo 30. O mesmo deve ser preenchido com os seguintes dados:

- Campo 31 – Número de Identificação Fiscal Português – Deve indicar o NIF português das entidades não residenciais beneficiárias dos rendimentos;

- Campo 32 – Indicar o NIF que a entidade não residente tem no seu país de origem;

- Campo 33 – Indicar o código do país de residência;

- Campo 34 – Indicar a percentagem que o sujeito passivo não residente tem do capital social da declarante;

- Campo 35 – Indicar o valor bruto do rendimento e a identificação do respetivo tipo, de acordo com a tabela II.

- Campo 36 – Indicar a taxa de tributação utilizada de acordo com o código dos regimes de tributação utilizados;

- Campo 37 – Indicar o montante do imposto retido;

- Campo 38 – Verificar se o valor total é igual ao dos campos 18 e 30 do modelo;

- Campo 39 – Deve indicar o NIF da entidade emitente.

Como vê, embora possa inicialmente parecer algo complicado, poderá não ser muito difícil o preenchimento do modelo 30.

Se tiver alguma dúvida que não tenha ficado bem esclarecida, é importante que contacte o serviço das Finanças, de forma a obter o máximo de apoio.

{kind=link}

20 Comments

No campo 31 sendo airbnb que não é português como se faz?

Obrigada

Não querendo ser ingrato, este artigo é tudo menos claro. O Modelo 30 é pouco intuitivo e este artigo garante que continuará a ser pouco intuitivo… Uma versão verdadeiramente útil deste artigo mostraria como, num caso concreto (ainda que fictício), se preencheria o modelo. O Modelo 30 é genérico, para todo o tipo de rendimentos colocados à disposição de entidades estrangeiras, mas sendo este site dedicado ao AL, poderiam mostrar como se faria especificamente para declarar as comissões pagas, por ex., à Booking ou à Airbnb (para citar apenas os mais famosos).

No campo 31 sendo booking que não é português como se faz?

Obrigada

Após contacto através do 217206707, obtive o NIF português do BOOKING.

De seguida fui confirmar ao portal da AT:

Dados de Identificação

NIF 710671563

Nome BOOKING COM BV

Serv. Finanças

Dados de Actividade

Número fiscal sem registo de actividade.

Boa tarde José. A sua resposta foi bastante útil. Será que também sabe qual o NIF da AirBnb – já fiz várias buscas e não encontro. Cumprimentos. Maria

Boa tarde

O numero que me forneceram das finanças para o NIF português do Booking foi 980 497 884, e é o que eu tenho colocado no mod 30, mas o que José Carvalho refere tem mais lógica devido aos que a seguir refiro.

Quanto ao AirBnb é 712 480 579 e o Home Away é 712 442 464

Cumprimentos

Concordo plenamente com o que diz o Fernando. Tratando-se de um site específico para AL deveria centrar-se no preenchimento para estes casos. E com exemplo de caso plicavel a AL! Depois de ler o artigo continuei com inumeras duvidas.

Eu não tenho TOC. Como devo preencher então? É tudo tretas. Para que preencher o modelo 30 quando vais preencher o modelo 10 no final do ano? É tudo uma confusão.

Isto e nada é a mesma coisa.

Grande ajuda…Fiquei na mesma.

Se qualhar temos que pagar comissão também para que nos possam mostrar um modelo que mesmo fictício como referiu Sr. Fernando, onde se coloca o que se remurerou, a comissão que o Booking ou Airbnb reteve, etc, etc,etc…

Obrigado por nos informar do que já sabemos, que obrigatório entregar este bendito modelo 30.

Lá vou eu às Finanças amanhã outra vez que lá também pouco ou nada sabem.

Bem está, quem está alojando e remunerando ilegalmente.

Quem está legal, são apenas imposições, obrigações e ameaças se não declarar e ainda tem que ser a tempo, senão pimpa…coimas a pagar.

Viva este sistema que o país não tem culpa de nada e muito menos quem quer andar cumprindo a lei.

Se não são os SEF, são as estatisticas da secretaria do turismo, são as seguradoras, são as camaras municipais…enfim, fazer o quê?!

Quem tem culpa disto tudo é meu bisavô que não nasceu rico…

Boa tarde

Já sei que para preencher o modelo primeirotenho que ir ao sitedas Finanças ativar as Transacçoes Intracomunitárias. Dois dias depois tenho que ir às plataformas e limpar o meu NIF e voltar depois a colocar o NIF novamente. Mas….e agradecia muito que me ajudassem…não faço a mais pequena ideia onde está essa informação do NIF nas plataformas…já procurei por todo o lado e não encontro em nenhuma…Podem pf ajudar-me?? Grata cumprimentos

Por favor informem como preencho se não tenho contabilista. Depois agradecia saber onde vou buscar as tabelas e como retirar eventuais valores? Como sei se estou isento do modelo 30? Quais são os dois NIFs do Airnb? Há impressos modelo 30 disponíveis no Portal das Finanças?

Qual é o NIF estrangeiro e o PT da HomeAway SARL Irish branch? Obrigada

O contribuinte da Homeway SARL Irish branch é 712537732

Boa Tarde,

Seria possível informar-me do NIF estrangeiro da Homeaway SARL Irish Branch?

Obrigada.

Boa Tarde,

Alguém sabe o NIF estrangeiro da HomeAway SARL Irish Branch?

Obrigada.

Qual é o NIF estrangeiro da HomeAway SARL Irish branch? Obrigado

Boa tarde

Alguem sabe qual o NIF PORTUGUES da BOLT, ex- Cabify?

Obrigado

Estou atirar a dúvida por uma pessoa estrangeira:

No ano passado a mesma trabalhou com AL e tudo intermediado pela plataforma AirBnB.

O que foi feito:

1 – emissão de recibos verdes – Regime simplificado. Isenção de IVA.

2 – declaração para o SEF com os boletins de Alojamento.

Esse modelo 30 nunca ouvimos falar, e não foi algo propriamente intuitivo para nós.

OBS: Ela não tem residência em Portugal e Durante o tempo de atividade (abril a out 2019) nunca preenchemos este formulário.

O que posso fazer para ajudá-la?

Obrigado a todos pela ajuda! 😀

Boa noite, alguém me sabe dizer qual o NIF português da Flatio. Ou como posso consegui-lo?

Boa tarde

Quando chego ao quadro 7 da Modelo 30, ele solicita o numero da guia de pagamento, onde é que posso ir buscar esse número tanto para o bookimg como para o Airbnb?

Obrigado.